1、 区内食品生产企业需要食品生产许可证吗?

《食品安全法》第二条规定:

在中华人民共和国境内从事食品生产和加工(以下称食品生产),食品销售和餐饮服务(以下称食品经营),应当遵守本法。

《食品安全法》第三十五条规定:

国家对食品生产经营实行许可制度。从事食品生产、食品销售、餐饮服务,应当依法取得许可。

据此,凡是在中华人民共和国境内从事食品生产和加工的企业均应依法取得许可。区内企业属于境内关外,应取得食品生产许可证。

2、 海关是如何监管区内食品企业的?

《保税区检验检疫监督管理办法》

第十一条:从保税区输往境外的应检物,海关依法实施检验检疫。

第十二条:从保税区输往非保税区的应检物,除法律法规另有规定的,不实施检疫。

第十三条:从保税区输往非保税区的应检物,属于实施食品卫生监督检验和商品检验范围的,海关实施检验。

第十四条:从非保税区进入保税区的货物,又输往非保税区的,不实施检验。

3、区内预包装食品标签有什么要求?

2019年10月1日,《海关总署进出口预包装食品标签检验监督管理有关事项的公告》正式实施。取消首次进口预包装食品标签备案要求,进口商应当负责审核其进口预包装食品标签是否符合我国相关法律、行政法规规定和食品安全国家标准要求,审核不合格的不得进口。

此次改革是海关在进出口预包装食品标签检验监督管理领域落实党中央、国务院“放管服”改革部署,优化口岸营商环境的重要举措。区内食品企业在预包装食品出区前不再进行标签备案,通过提高自身专业水平,确保标签符合我国法律法规标准要求,进一步提高了进口食品通关效率,缩短货物了交付时间,增强了企业市场竞争优势。

4、 新版《申报目录》有什么新要求?

2020年12月31日,中华人民共和国海关总署发布《中华人民共和国海关进出口商品规范申报目录》(2021年版)(简称新版《申报目录》),对进出口食品规范申报提出了新要求。

其中第二十章 蔬菜、水果、坚果或植物其他部分的制品,增加了加工方法和成分含量的申报要求,品牌申报包括中文及外文名称。

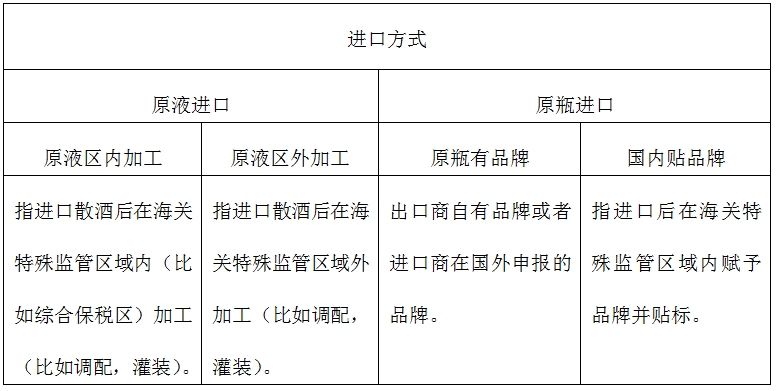

为了规范综合保税区红酒加工业务,第二十二章 饮料、酒及醋,对葡萄酒的多个申报要素做出调整,新增葡萄酒进口方式和品牌等要素,用以区分散酒进口(原液区内加工、原液区外加工)还是原瓶进口(原瓶有品牌、国内贴品牌)。进口方式申报,包括原液区内加工、原液区外加工、原瓶有品牌、国内贴品牌。

与之前的申报目录相比,新版《申报目录》使原瓶进口和散酒进口特殊区域灌装酒更好区分出来,同时使葡萄酒品牌有了更明确的区分,也将使进口葡萄酒市场更加规范。

5、食品企业在区内发展的其他优势有哪些?

“抽样后即放行”监管新模式:为了进一步促进综合保税区发展,2019年国务院出台了《国务院关于促进综合保税区高水平开放高质量发展的若干意见》,对进入综合保税区的进口食品提出“境外入区的食品,如需检测的,在抽样后即放行”的创新监管模式。同年,海关总署也发布了《海关总署关于境外进入综合保税区食品检验放行有关事项的公告》,综合保税区内进口的食品,需要进入境内的,可在综合保税区进行合格评定,分批放行;凡需要进行实验室检测的,可在满足条件的基础上抽样后即予以放行。

“抽样后即放行”政策的实施,实现了进口食品出区申报与流通环节无缝对接,为企业节约了检验放行时间,进一步增强了综合保税区的活力。

“选择性征税”切实降低企业负担:内销选择性征收关税政策是指对海关特殊监管区域内企业生产、加工并经“二线”内销的货物,根据企业申请,按其对应进口料件或按实际报验状态征收关税,进口环节增值税、消费税照章征收。企业选择按进口料件征收关税时,应一并补征关税税款缓税利息。

区内食品生产企业可在享受保税政策的同时,在货物二线内销环节综合考虑进口料件和出区成品的关税税率差异、加工后成品的增值情况,以及进口增值税与消费税的因素,通过综合测算选择缴纳税款较少的方式进行申报,从而合理筹划降低企业的实际税负。